物件管理

PROPERTY MANAGEMENT

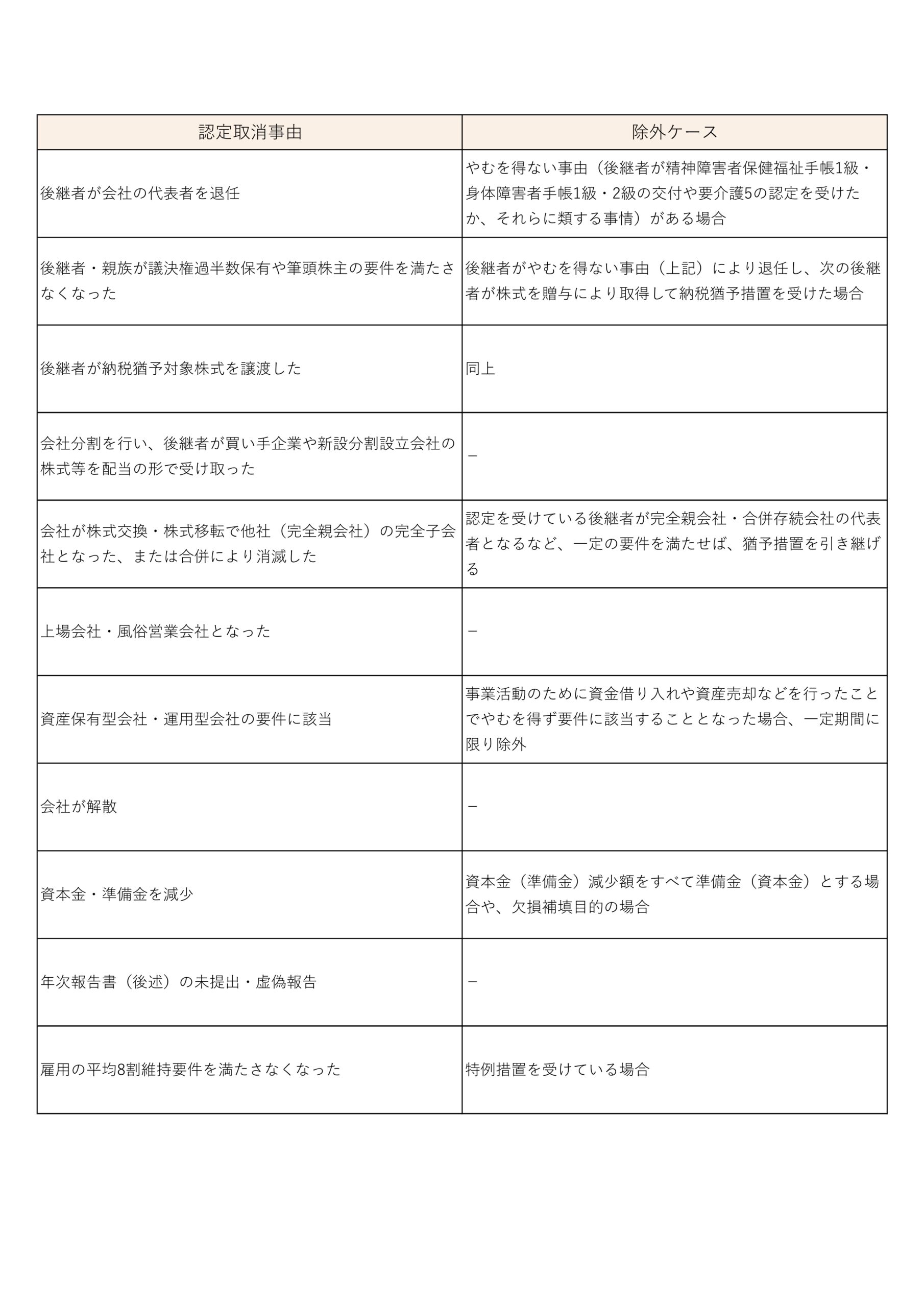

③納税猶予の継続要件と取消し事由

この制度は要件を満たし、認定されて終わりではなく、認定された後でも5年間継続が求められる要件があります。

取り消されると猶予税額と利息の納付が必要になります。

本業を続けているか、株を売っていないかなどを確認するために、5年間は毎年、その後は3年おきに報告や届出が必要です。

③納税猶予の継続要件と取消し事由

この制度は要件を満たし、認定されて終わりではなく、認定された後でも5年間継続が求められる要件があります。

取り消されると猶予税額と利息の納付が必要になります。

本業を続けているか、株を売っていないかなどを確認するために、5年間は毎年、その後は3年おきに報告や届出が必要です。