事業賃貸

BUSINESS RENTAL

【新サイト公開のお知らせ】事業用物件専門サイト「エキチカ不動産」を開設しました!

いつもウルクルのホームページをご覧いただき、誠にありがとうございます。

詳しく見る

このたび当社では、店舗・事務所・テナントなど事業用物件に特化した物件紹介サイト

「エキチカ不動産」を新たに公開いたしました。

🔗 エキチカ不動産 公式サイト

定期借家のトラブルを防ぐ 初回契約で確認したい『再契約3つのポイント』

都内では昨今、商業テナントや事務所の「定期借家契約」がトレンドになっています。借主にとって、事業をする上では投資回収期間があり、それを上回って物件が利用できないと収益がマイナスになりますし、再契約のたびに賃料が上がるのではないかといった不安が生まれるのは当然のことです。

詳しく見る

再契約時のトラブルを防ぐために、初回契約時に確認しておきたい3つのポイントを紹介します。

-

補助金・助成金を活用する

国や地方自治体による補助金や助成金を利用すれば、基本的に返済不要で資金を調達できます。

詳しく見る

補助金とは…

募集期間内に応募し、採択されれば支給されるものです。

ただし、予算の都合上、金額や件数が上限に達すれば要件を満たしていても、受給できない可能性があります。

一方、助成金とは…

申請した内容が要件を満たし、不備がなければ支給されるお金です。

補助金は他の事業者との競争を勝ち抜かなければ支給されないのに対し、助成金は要件さえ満たせば基本的に受給できる点が両者の違いとして挙げられます。

2024年1月時点で創業時に利用できる補助金・助成金の一つが小規模事業者持続化補助金です。

補助額(補助上限)が50万円〜最大250万円に拡充され、店舗改装や広告掲載、展示会出展費用なども対象経費となっているので、まず検討しやすい補助金の一つです。

利用できる助成金・補助金は、地域や時期によっても異なるため、随時各自治体サイトなどから確認するようにしましょう。

開業資金の融資はどこで受けるのがいい?

起業・開業時は売上実績がなく、信用を得にくいため、大手銀行などから融資を受けるのが難しいことは少なくありません。

詳しく見る

まずは、起業・開業時に受けやすい2つの融資元について見ていきましょう。

日本政策金融公庫による創業支援の融資

創業融資とは、新規にビジネスを始める事業者に資金を融資する制度です。

創業融資を利用するメリットとして、金利が比較的低い点や創業直後でも借りやすい点が挙げられます。

創業融資の代表例のひとつが、政府が100%出資する日本政策金融公庫の「新創業融資制度」です。

新創業融資制度を利用すれば、原則無担保無保証人で融資を受けられます。

ただし、利用にあたって主に以下の要件を満たすことが必要です。

・新規で事業を始める、もしくは事業開始後税務申告を2期終えていないこと

・新規で事業を始める、もしくは事業開始後税務申告を1期終えていない場合、創業時に創業資金総額の10分の1以上の自己資金を確認できること

また融資を受けるためには創業計画書の提出が必要です。

資金計画の立て方

事業を成功させるためには、まず事業計画を立てる必要があります。

詳しく見る

事業を円滑に進めるには現在いくら収入があり、いつ・どこで支出が発生しているのか、さらにどのように資金を確保するのかなどを把握しなくてはなりません。

こうした資金の流れを把握しつつ、管理するために必要なのが資金計画です。

資金計画を立てる際は、まず最初に開業資金を算出します。

開業資金とは…

開業準備のために必要な費用のことで運転資金の3~6か月分を確保しておくと安心といわれています。

開業資金の代表的な内容としては、仕入れ・人件費・準備費用などです。

必要な届け出と認可

許認可とは、警察署や保健所、都道府県などの行政機関に対し、申請して得ることができる許可等を指します。

詳しく見る

法律や自治体の条例で定められた要件を満たさずに開業してしまうと違法営業となり、

営業停止や罰則などの行政処分を受ける場合もあります。

自分が開業する業種に必要とされる届出や許認可については、必ず事前に確認して手続きをしておくようにしましょう。

詳細については、担当官庁へ問い合わせて直接確認するのがおすすめです。

代表的な届出・許認可には下記のようなものがあります。

開業届の業種はどう書くべき?

開業届とは、新しく事業を開始した時や、事業所などを新設した際に税務署に提出が必要な書類です。

詳しく見る

開業届には職業や事業内容を記載する欄があり、どのような事業を行うのか記載する必要があります。

職業や事業内容の書き方に特に決まりはなく、客観的に分かる名称であれば何を書いても構いません。

職業は飲食業・美容・理容・コンサルティング…などのカテゴリの記載でOKです。

事業内容は職業欄に書いた内容をもう少し具体的に記載します。

飲食業であればカフェ・居酒屋経営、美容系であれば美容室・美容サロンの経営などで大丈夫です。

業種によって、個人事業税の税率が異なる点には注意が必要です。

迷う場合は「地方税法」で定められている70種類の法定業種や日本標準職業分類から決めるといいでしょう。

法定業種はこちらから

開業届の出し方は?

開業届は、正式名称が「個人事業の開業・廃業等届出書」で、個人が事業を始めたことを税務署に知らせるための書類のことです。

詳しく見る

新たに事業を開始したとき、事業用の事務所・事業所を新設、増設、移転、廃止したとき、または事業を廃止したときに税務署に提出しなければならない書類です。

開業届の書き方は、書類のフォーマットに沿って「職業・屋号」「届出の区分・所得の種類」などを記入していきます。

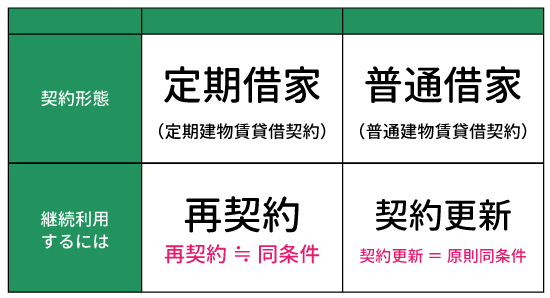

定期借家の再契約で確認すべき10のこと

近年都内の事業用賃貸物件の契約トレンドとなっている定期借家契約ですが、一番のポイントは契約が期間満了で終了するということ。住居のような普通借家契約と違い、定期借家契約では『更新』という概念がありません。定期借家では継続利用する場合は『再契約』となり、従前の賃貸条件は白紙、新たに決めることになります。例えば従前は賃料が50万だったのに、再契約時には55万円と提示されることもありえます。「50万しか払えないのであれば契約できませんので退去してください」ということも成立してしまうのです。

詳しく見る

事業をする賃借人にとっては不安のある定期借家契約ですが、これはオーナーの利益を守るためだと言われます。正しく事業をして賃料の滞納もトラブルもない良い賃借人であれば、オーナーも長く入居してほしいと思うもの。しかしそうではない賃借人だった場合、定期借家契約であれば期間満了で契約を終了させることが出来るのです。

オーナー側が期間満了で契約終了したいケースとして、例えば使用用途が違うケースがあります。飲食店と聞いていたのにキャバクラだったとか、オーナーに報告なく時間貸して収益を得ていたりとか。当然そうした契約違反に対する契約解除は契約書にうたってあることが多いのですが、注意しても繰り返すようであれば契約終了を待つか裁判をするしかありません。裁判となると労力もかかるので、期間終了を待って契約終了させることができます。

それから家賃滞納が続くケース。ちなみに保証会社が入っていてオーナーに毎月賃料が支払われていても、賃借人が保証会社へ滞納が続くと契約解除事由に該当することが多いです。これらは代表的な事例ですが、オーナーは定期借家契約で賃借人の行動を見定めることができるわけです。

ただ賃貸人に有利と思える定期借家契約も、賃貸人が守らなければならないルールがあり、守られないと普通借家契約として認められる場合があります。一方で賃借人としては、契約時に再契約できると聞いていたのに、建物所有者が変わった時には、再契約前提の話が変わるかもしれないといったことを認識しておく必要があります。

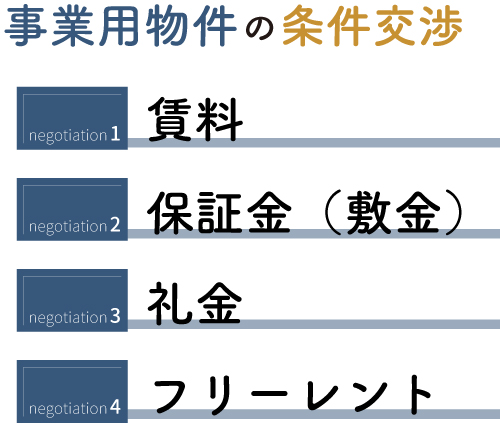

事業用物件の交渉

住居用の賃貸物件とは違い、事業用物件では条件交渉ができる物件がたくさんあります。中には募集条件以外は受け付けない物件もありますが、ほとんどの物件では交渉が可能です。

詳しく見る

ウルクルでは、内見前にどれだけ条件交渉できるか管理会社様に確認するようにしています。内見前だとざっくりした確認しかできませんが、そもそも内見して気に入っても、条件が合わないのであれば内見時間も徒労になります。仕事の合間をぬって内見される経営者様にとって、時間を有効活用するためにも先回りして進めていきます。