物件管理

PROPERTY MANAGEMENT

②事業承継税制の要件と使い方

事業承継税制においては、対象となる企業や経営者に認定要件を設けています。

まずはそれぞれの要件に当てはまるかの確認が必要です。

【先代経営者の主な要件】

・会社の代表者であったことがある

・贈与(相続)直前で、一族の中で筆頭株主で総議決権数の過半数を保有していたこと

先代経営者から後継者への贈与は、基本的には先代経営者が持つ株の全株を贈与しなければなりません。

また、先代経営者は、贈与時には代表を退任している必要があります。

【後継者の主な要件】

・生前贈与・相続により、筆頭株主となり総議決権の過半数を保有していること

[贈与の場合]

・贈与直前に3年以上役員であったこと

・贈与時に代表取締役になること

[相続の場合]

・相続直前に役員であったこと

・相続開始から5か月以内に代表取締役になること

後継者は、先代経営者の家族や親族でない第三者でも適用可能です。

ただ、家族のときよりも、注意点も多くなります。

また一般措置で納税猶予の対象となる後継者は1名のみですが、特例措置では最大3名まで認められます。

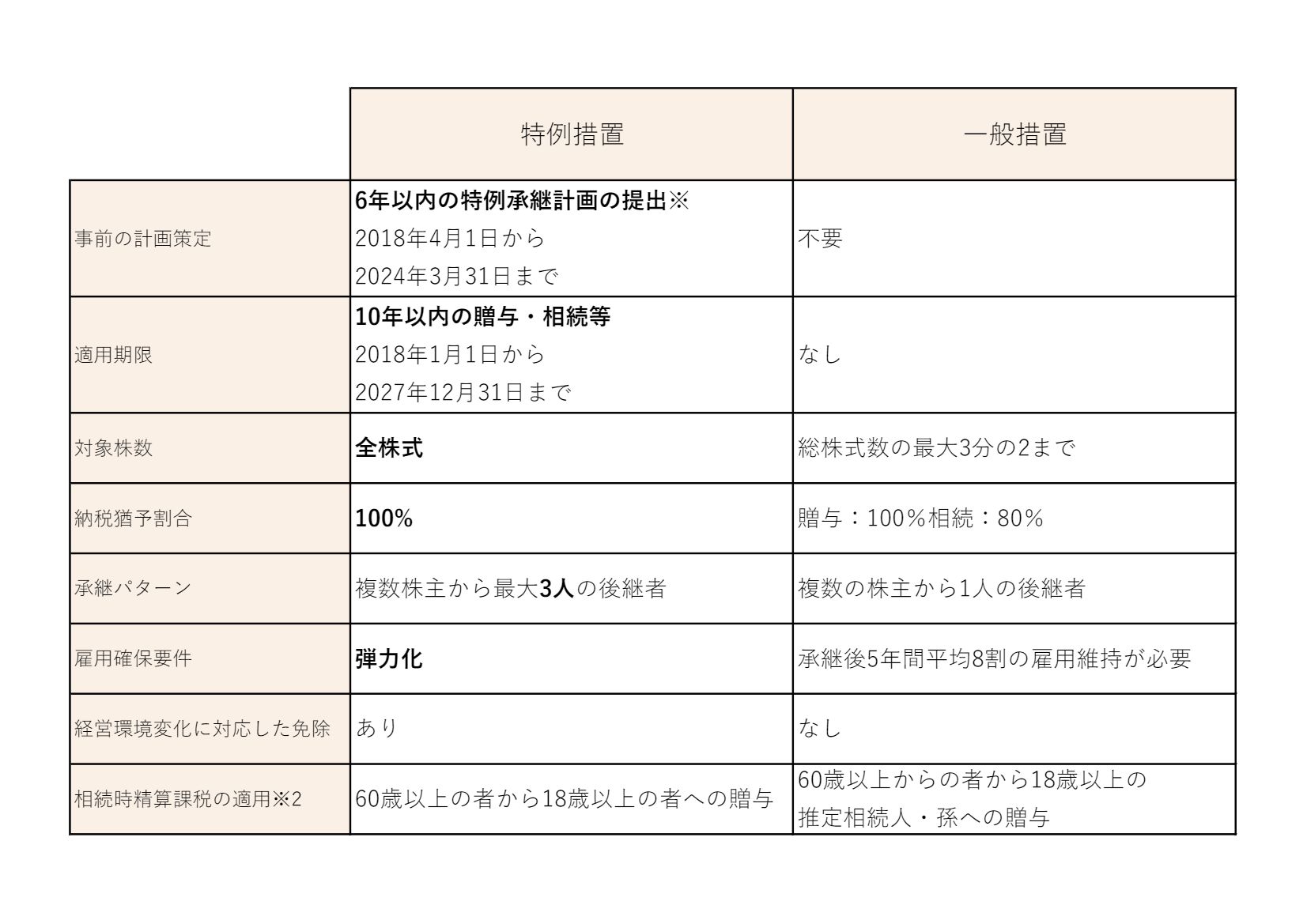

※一般措置と特例措置について

【認定対象会社の主な要件】

①非上場の中小企業であること

②風俗営業会社に該当しないこと

③資産管理会社に該当しないこと

一般的に中小企業と言われる会社はほぼ対象になりますが、いわゆる資産管理会社は原則として対象となりません。

そのため不動産賃貸業の会社に関しては、適用が難しい場合がほとんどです。

資産管理会社とは、特定資産の合計額が帳簿価額総額の70%以上等の特別な会社を指します。

簡単にいうと「自らの資産管理・運用のみを目的とする会社」のことで、モノを売ったりサービスを提供したりといったものではなく、基本的には不動産の賃貸収入や株式の配当収入が主な利益となります。

これら1つでも要件に満たなければ事業承継税制の対象外になるため、しっかりと確認することが大切です。

【その他株主からの贈与】

先代経営者だけが株を持っているケースはむしろ少なく、奥様やご兄弟も一部株式を持っていることが多くあります。

新制度では、先代経営者以外の他の方の株式の後継者への贈与も対象となりました。

先代経営者以外の他の方からの株式の贈与については、まずは先代経営者から後継者への贈与について事業承継税制の適用を受けることが前提となり、その上で一定期間内に他の方からも贈与を受けることが要件です。