物件管理

PROPERTY MANAGEMENT

①事業承継税制の基本概要

事業承継税制とは、事業承継をする際に発生する贈与税や相続税などを猶予または免除してもらえる制度のことです。

事業承継税制の最大のポイントは「免税」でもなく「非課税」でもなく「納税猶予」だということです。(将来的に免除されることを想定しています)

中小企業庁によって定められた要件を満たし認定されることが前提となりますが、大幅に税負担を軽減させることができるので経営上大きなメリットがあります。

贈与税・相続税は累進課税のため、受け継いだ資産が現金であればそれを利用して税金を払えますが、株式はそのままでは支払うことができません。

場合によっては事業を継続する資金が納税によってほとんどなくなってしまう事態も起こりかねません。

お金の工面が難しい場合や、事業承継に関する苦労が重すぎることで後継者が見つからず廃業になってしまっては雇用が失われてしまいます。

納税負担を軽減させることで、中小企業の継続的な経営を支援すべく設けられたのが事業承継税制です。

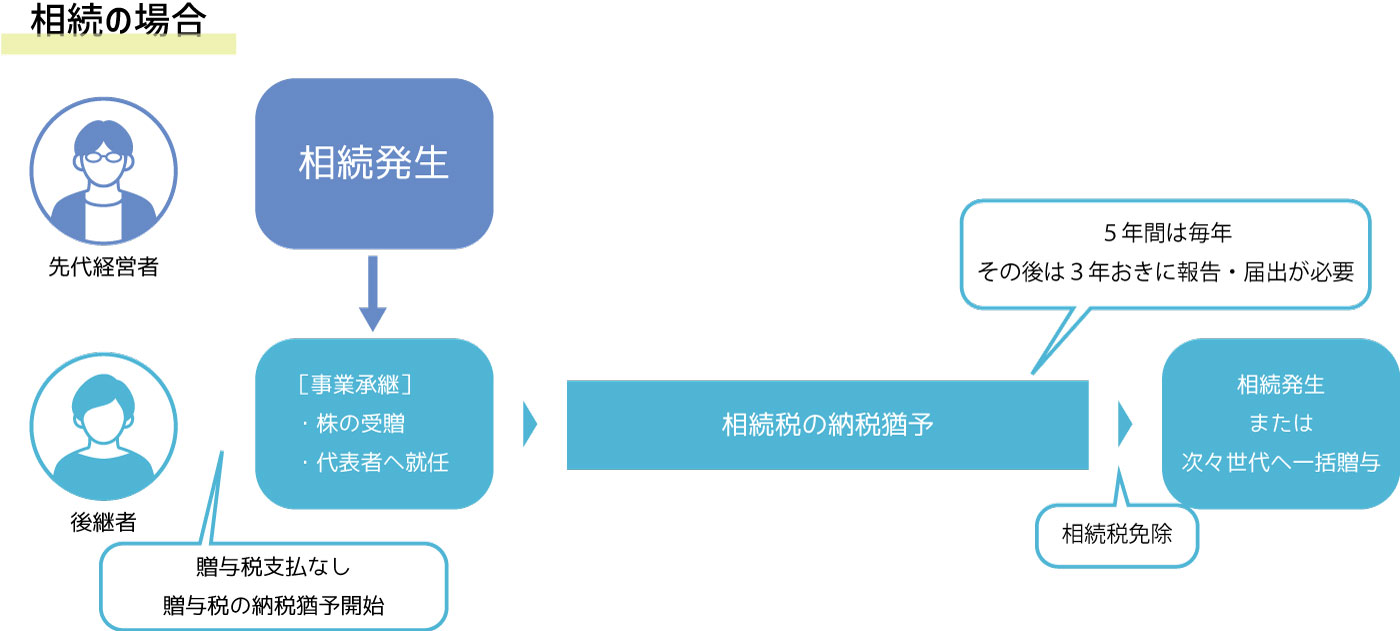

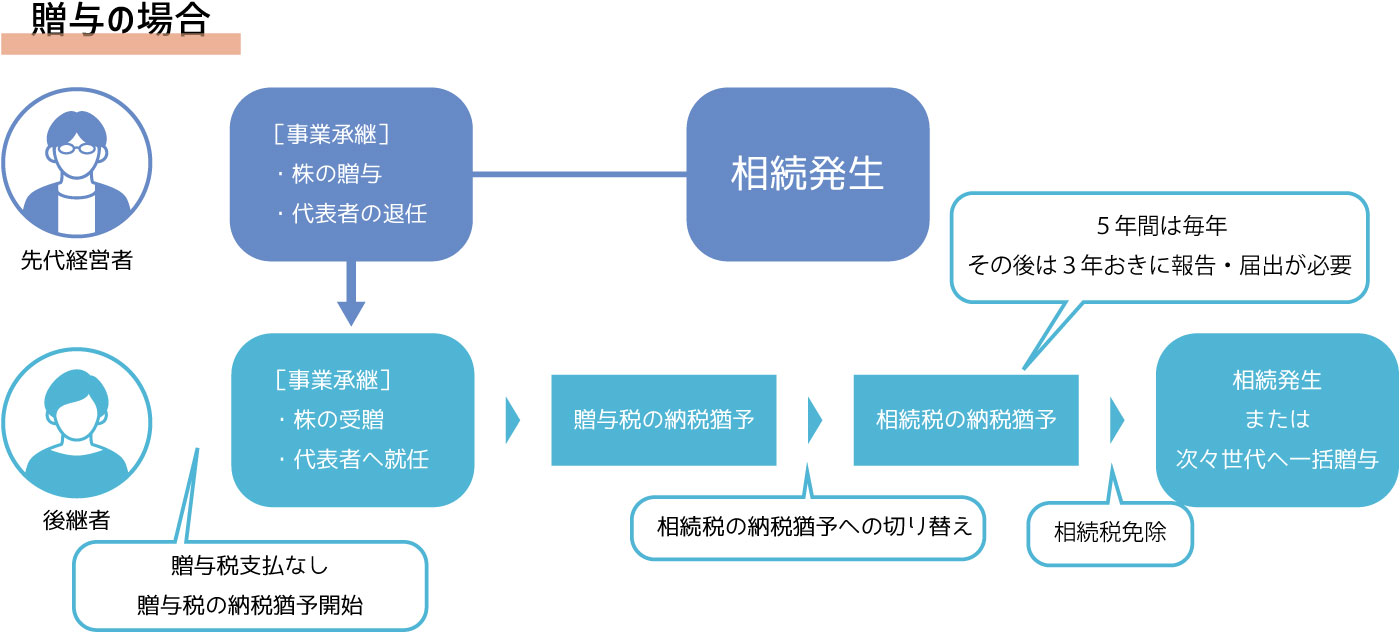

相続発生時に通常は自社株に対して多額の相続税が課されますが、手続きを取れば、その「納税」が「猶予」されます。

生前贈与の場合も仕組みはほとんど同じですが、相続発生時に切り替え手続きが追加で必要です。

本業等の経営を続けられて、株も売らない限り、「納税猶予」を続けることができ、最後の最後に「免除」を受けることができます。